글로벌 빅테크들은 LLM(대규모 언어모델)을 둘러싸고 천문학적인 자본과 인프라를 동원해 총력전을 벌이고 있다. 메타와 테슬라가 기가와트(GW) 단위의 전력을 소모하는 데이터센터를 짓고, 엔비디아 GPU를 둘러싼 전 세계적 쟁탈전이 벌어지는 현실은 AI 경쟁이 국가 단위 게임이라는 사실을 잘 보여준다.

이 거대한 흐름 속에서 한국 기업들이 마주하고 있는 질문 중에 하나는 이것이다.

앱 분석 플랫폼 모바일 인덱스에 따르면 카톡의 올 2분기 월간활성이용자수는 약 4910만명으로 대부분의 국민이 사용 중이지만, 이용시간은 지속 감소 중이다. 지난 8월 카카오톡의 1인당 평균 이용시간은 674분으로, 2021년 7월(800분) 대비 16%가량 줄었다. 유튜브와 인스타그램에 이미 1인당 이용 시간이 추월당했고, MZ들에게는 '필수지만 구식인 앱'이라는 인식이 커지고 있다.

또한,

- 대표이사의 사법 리스크가 기업 신뢰도를 흔들고,

- 새로운 혁신 서비스는 거의 나오지 않았으며,

- 자회사의 문어발식 확장은 “매출 부풀리기”라는 비판을 불러왔다.

정부가 추진한 K-AI 프로젝트에서도 탈락하면서, 기술 기업으로서의 상징성을 보여줄 기회마저 놓친 상황이다. 즉, 카카오는 여전히 강력한 서비스 플랫폼이지만, 혁신 기업이라는 이미지는 빠르게 희미해지고 있는 상황이다.

- 카카오브레인은 글로벌 AI 빅테크와는 비교할 수 없을 정도로 미미했고, 심지어 국내 경쟁사 네이버의 HyperCLOVA에도 한참 뒤처졌다.

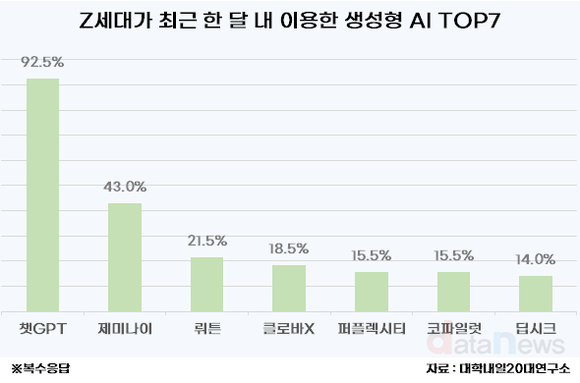

- 최근 공개한 자체 언어모델 카나나(KaNaNa) 역시 시장 반응은 냉담했다. “한국어 특화 모델”이라는 장점에도 불구하고, 개발자 커뮤니티나 일반 사용자에게 설득력을 주지 못했다.

- 카나나 발표 직후 카카오 주가가 하락했고, 애널리스트들은 “구체적 수익화 계획이 보이지 않는다”고 지적했다.

- 정부 과제 탈락과 맞물리면서, 시장에서는 카카오의 AI 기술력에 대해 “일찍 시작했지만 남은 건 거의 없다”는 해석을 내놓고 있다.

예상컨데 카카오톡 채팅 탭에 챗GPT 아이콘을 넣고, 친구와의 대화 맥락 속에서 GPT를 불러내거나 샵(#) 검색과 연동해 활용할 수 있도록 제공할 것으로 보인다.

- 사용자 경험: 앱을 떠나지 않고 GPT를 쓸 수 있는 편리함, 새로운 재미, 체류 시간 증가 → 단기적으로 긍정적 효과

- 카카오 입장: 서비스 위기(이용 시간 감소, 이미지 하락)와 기술 부재(카나나 실패, 카카오브레인 무력화)를 동시에 커버하는 카드

정규돈 CTO가 최근 카카오 기술 블로그에서 강조한 메시지 역시 이를 뒷받침한다. 그는 “LLM은 OS이고, 카카오는 그 위에서 오케스트레이션과 AI 네이티브 전환을 주도하겠다”고 밝혔다. 이는 곧 근본 기술 개발 경쟁이 아닌, 외산 모델을 활용해 서비스 UX와 조직 문화를 혁신하는 전략으로 노선을 분명히 한 것이다.

기반 기술보다는 응용 서비스에 강점이 있는 국내 인터넷 기업으로서는 어쩌면 굉장히 스마트하고 현실적인 선택일 수도 있다. 그런데, 카카오의 지난 궤적과 시장의 기대, 그리고 정부의 기조와는 다르다는게 문제이다.

6. 시장의 반응

그러나 업계의 시선은 다르다. 그것은 최근 몇 년간 카카오는 서비스 기업으로서 보여준 것이 거의 없기 때문이다. 카카오가 집중했던 것은 카카오톡을 메인 플랫폼으로 한 계열사 확장과 매출 다변화였고, 그 결과 계열사 수는 한때 100개를 넘어섰다. 신규 사용자 친화적 서비스는 기억조차 희미하다. 이런 궤적 속에서 챗GPT 통합은 혁신적 서비스 전략이라기보다는 외산 의존을 통한 단기 처방처럼 읽힌다.

- 자료: 공정거래위원회, 카카오

물론 카카오는 오는 9월 23일 ‘이프카카오’ 행사에서 “챗GPT는 카카오 AI의 전부가 아니다”라고 강조할 것이다. 3개월 전 공개한 AI 가드레일 모델 3종과 '카나나-1.5-v-3b'와 MoE 언어모델 '카나나-1.5-15.7b-a3b'등을 내세우며 오케스트레이션 구조 안에서 자체 AI 기술의 역할을 부각시키려 하겠지만, 이미 시장의 인식 속에서 카카오가 기술 기업으로 남아 있을 여지는 크지 않다.

카카오가 챗GPT와의 결합을 통해 얻을 수 있는 단기적 성과는 분명하다. 카카오톡은 다시금 신선함을 회복하고, 체류 시간은 늘어나며, 사용자들은 카톡을 떠나지 않고도 최신 AI 경험을 접할 수 있게 된다. “필수지만 구식”이라는 이미지를 벗고 새로운 서비스 이미지를 덧입힐 수 있는 기회다.

그러나 장기적 관점에서 보면 위험 신호가 더 크게 보인다. 지난 몇 년간 카카오는 혁신적인 서비스보다는 계열사 확장과 매출 다변화에 치중했다는 인식이 강하다. 카카오브레인과 카나나 사례에서 드러났듯이 기술 경쟁력 확보에는 실패했고, 이번 GPT 통합 역시 “외산 의존”이라는 꼬리표를 피하기 어렵다. 이는 카카오의 아이덴티티를 “기술 기업”에서 “서비스 기업”으로 전환하는 자기 선언처럼 읽힐 수 있다.

정책적 리스크도 무시하기 어렵다. 정부가 강조하는 ‘소버린 AI(국가 기술 주권)’ 기조와 카카오의 선택은 정반대에 위치한다. 단순히 지원 축에서 소외되는 차원을 넘어, 장기적으로는 규제·정책 충돌로 이어질 가능성도 존재한다. 투자자 입장에서는 기술 리더십 상실로 인한 차별화 포인트 부재, 기업가치 성장성 약화가 우려된다. 사용자 입장에서도 카카오톡 대화가 OpenAI로 흘러가는 구조는 보안·프라이버시 불안, 그리고 국산 서비스 정체성에 대한 거부감을 자극할 수 있다.

즉, 카카오의 이번 결정은 단기적 생존 전략으로는 효과적일 수 있으나, 장기적으로는 기술력 상실, 정책적 불이익, 사용자 신뢰 위기라는 삼중의 리스크를 떠안을 가능성이 크다. 그렇다고 카카오의 선택이 잘못되었다는 것은 아니다. 이 선택이 향후 “생활 속 AI 대중화의 성공 사례”로 기록될지, 아니면 “혁신 없는 기업 이미지의 굳어짐”으로 남을지는 결국 카카오가 앞으로 얼마나 실질적인 서비스 혁신을 보여주느냐에 달려 있다.

Comments List

20

1'"

\

@@lv2ji

JyI=

20

20

20

20

20

20

20

20

20

20