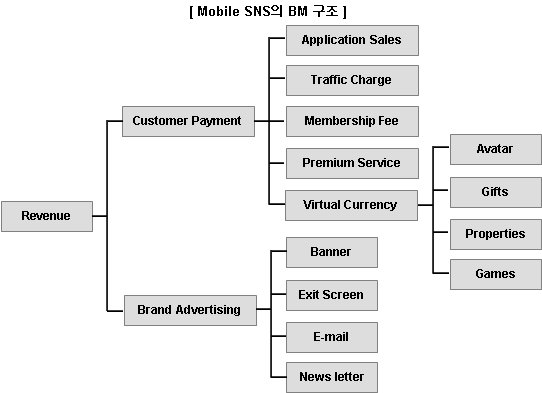

어느 서비스나 근본적인 고민은 수익모델에 있다. 모바일 SNS는 정통적인 모바일 BM인 데이타 패킷 요금, 정액제 기반의 월사용료, Premium 서비스와 Web의 BM인 사이버 화폐와 광고 등이 모두 가능하다.

논란의 여지가 있겠지만 이러한 BM에는 광고를 제외한 'Customer Payment'에서 동서양 문화의 차이점이 크게 작용이 된다. Facebook, MySpace로 대표되는 서양 SNS는 현실 세계의 Relationship을 그대로 옮겨오는 것을 기반으로 한다. 서비스를 통해서 인맥을 넓혀가는 기능은 존재하지만 사이버 인맥과 현실이 명확히 구분되어 있지는 않다. 그런 이유로 월정액이나 Premium Service에 과금을 하는 것에 초점이 맞추어져 있다. 약 $1.5부터 시작하여 다양한 요금제가 발달되어 있으며, 액수에 따라 사용할 수 있는 기능이 차별화되는 경우도 있다.

반면에 싸이월드, 모바게타운으로 대변되는 동양 SNS에서는 광고보다는 아바타 꾸미기, 배경음악, 가상화폐 통화 등의 가상 세계에 대한 소비가 많은 편이다. 모바게타운보다 앞서 오픈했던 일본 GREE의 경우 초반에 고전했던 이유 중에 하나가 가상 캐릭터보다는 현실 세계의 이미지를 앞세웠던 것이다. 아래 그림을 보듯 모바게 타운은 mobacasino라는 성인 게임을 통해 가상 화폐 소비를 촉진시켰고, 실제 매출의 47%가 가상 화폐와 아바타를 통해 이루어지고 있다.

5. 주요 플레이어 동향

모바일 SNS를 활성화시켜준 것은 MySpace라는 거대 서비스가 모바일에 일찍 참여해준 덕분이다. MySpace는 2006년 3월 Helio와 독점 계약을 체결하고, AT&T와의 제휴, 2007년 9월에는 T-Mobile과의 제휴를 하는 등 새로운 미디어에 관심을 가졌었다.

Internet 서비스 업계의 최대 공룡 구글 역시 모바일 SNS에 관심을 가지고 2007년 Jaiku를 인수하였다. Jaiku는 사용자의 위치 정보와 Log을 업데이트 하는 마이크로 블로그 서비스로 웹과 모바일에 특화되어 있다. 향후 Android 플랫폼과의 시너지를 가지며 발전해 나갈 것으로 기대되고 있다.

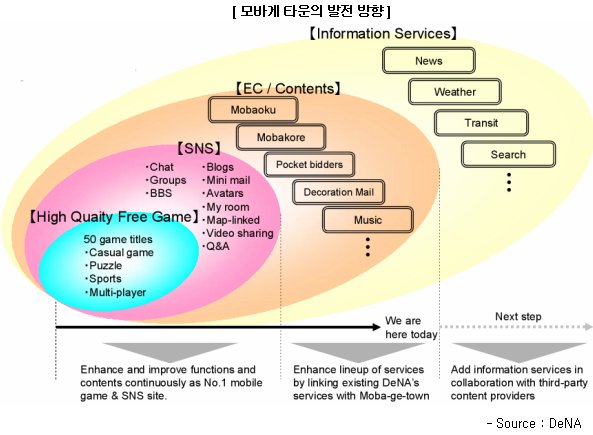

일본의 대표적인 SNS인 모바게타운은 플랫폼과 미디어로서의 진화를 게으르게 한 덕분에 현재는 정체되어 있는 상태이다. 자살과 폭력 방조, 미성년자 성매매 등으로 인해 사회적인 이슈가 되고 DoCoMo에서 미성년자 사용 불가 판정을 받은게 외형상 직격탄이 되었다. SNS의 특성상 기술 구축이 어려운 것이 아니므로 2위 사업자인 GREE의 추격 또한 부담스럽다. 뒤늦게 DeNA는 모바게타운을 정보 서비스를 기반으로 한 포탈로의 발전을 모색하고 있으며 검색에 집중하는 모습을 보이고 있다.

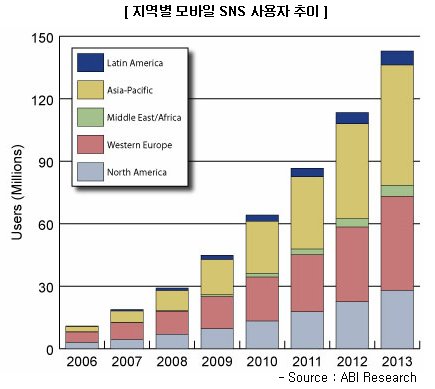

6. 시장 추이

국내에서는 여러 가지 제반 사항이 준비가 되어 있지 않아 활발해보이지 않지만 글로벌한 시장은 누가 봐도 큰 성장을 하고 있다. 해외의 경우 모바일 트래픽의 40%가 SNS에서 발생되는 것으로 보고 되었다. Facebook의 모바일 사용자는 2008년에 5M에서 15M으로 3배나 증가를 하였다. 일본 역시 전체 모바일 SNS 시장이 전년대비 3배나 성장한 것으로 보고 되고 있다. 이러한 시장 성장의 원인으로는 대형 유선 SNS 업체들의 적극적인 모바일 시장 진입, SNS 참가기업 증가, 기존 모바일 서비스의 SNS와 결합 등을 들 수 있다.

모바일 SNS의 성장은 2008년, 2009년에 최대에 다를 것으로 보이고 이후부터는 완만한 성장세를 보일 것으로 보인다. 일본, 중국을 중심으로 하는 아시아 시장이 세계 시장을 리드할 것이고, Facebook에 대한 충성도가 강한 서유럽 또한 거대한 시장을 형성하고 있다.

Comments List

역시 언제나 좋은 글들과 자료들을 많이 올려주시는 군요 ^^

오랜만에 들려서 좋은글들 많이 보고 갑니다.

새해 복 많이 받으시고, 하시는 일 모두 건승하시기를 기원합니다. ^^

염치불구하고 앞으로도 좋은 글들과 자료 많이 부탁드리겠습니다.

오랜만에 흔적 주셔서 감사하기도 하고, 반갑네요. ^^

수말군님도 새해 복 많이 받으시고 가끔 의견 남겨주시기 바래요~

좋은 자료 잘 보고 갑니다. 그리 흔치 않은 주제지만. 꼭 필요한 주제였는데.. 잘 정리되어 있어서 많은 도움이 됩니다.

처음 시리즈 포스팅을 할 때는 4편 정도로 생각했는데 업무가 다시 바빠지는 통에 어떻게 될려나 모르겠네요. 아마 3편 정도로 마무리 되지 않을까 합니다. 뒷편도 기대해주세요~ ^^

감사히 봤습니다.

정말 좋은 글들이 너무나 많아서 크게 도움을 받고 있습니다.